Masyarakat Indonesia pada umumnya, masih enggan atau mengabaikan pentingnya perencanaan asuransi. Bila mereka didatangi oleh agen asuransi, maka mereka akan menghindar. Hal ini mungkin juga karena agen asuransi itu sendiri, di mana mereka seringkali menjual dengan paksa atau push selling.

Agen asuransi seringkali menjual produk yang tidak sesuai dengan kebutuhan kliennya, sehingga klien merasa dirugikan. Motivasi yang timbul dari sebagian agen asuransi adalah mendapatkan komisi terbesar dari jenis produk asuransi yang ada bukan kebutuhan atau keinginan dari kliennya.

Dengan latar belakang cerita di atas, masyarakat kita menjadi enggan bila berhubungan dengan perusahaan asuransi. Mereka belum menjadikan asuransi menjadi salah satu kebutuhan bagi kelangsungan kehidupan keluarga. Oleh karena itu kami mencoba untuk memberikan ulasan seputar pentingnya asuransi bagi keuangan keluarga, baik jangka pendek maupun panjang. Sebagai contoh, asuransi jiwa (life insurance).

Jenis asuransi yang paling tua ini memberikan perlindungan terhadap pihak yang ditinggalkan (keluarga, ahli waris) bila seseorang meninggal dunia, baik secara tiba-tiba maupun sesuai dugaan. Perlindungan ini bersifat finansial. Namun, perlindungan finasial ini dapat memberikan dampak psikologis dan sosial-emosional lain. Sekurang-kurangnya mereka tidak sampai merasa kehilangan seluruh dukungan finansial dari orang yang meninggal dunia.

Asuransi Jiwa

Dalam merencanakan proteksi, maka langkah pertama adalah menentukan apakah Anda membutuhkan asuransi untuk proteksi? Secara singkat asuransi jiwa merupakan penyisihan dana untuk memproteksi atau menjaga kelangsungan kehidupan keluarga yang dicintai. Bila Anda tidak memiliki tanggung jawab finansial untuk orang lain (keluarga), Anda tidak membutuhkan asuransi jiwa.

Bila Anda masih lanjang dan belum menikah maka mungkin akan lebih baik bila Anda membeli asuransi kesehatan (bila tidak ada benefit dari perusahaan). Atau mungkin Anda dapat membeli asuransi untuk penyakit-penyakit kristis atau biasa disebut asuransi critical illness. Dengan asuransi ini, bila Anda terdiagnosa, maka Anda akan mendapatkan uang sekaligus atau lum sump, yang dapat digunakan untuk memenuhi kebutuhan harian Anda.

Bagi mereka yang masih lanjang, membeli asuransi jiwa dalam jumlah terbatas dapat juga dilakukan. Hal ini tentunya harus dibarengi dengan investasi yang dilakukan secara berkesinambungan.

Bagi mereka yang memiliki kekayaan dalam jumlah yang besar, membeli asuransi mungkin tidak dibutuhkan. Asuransi berguna untuk melindungi keluarga yang ditinggalkan dari kerusakan tatanan keuangan, bila terjadi resiko, maaf meninggal, maka keluarga yang ditinggal tidak merasa kesulitan dalam hal keuangan karena jumlah dana yang ditinggalkan sudah cukup besar bagi keluarganya.

Menentukan Asuransi

Masyarakat kebanyakan, mencari tahu terlebih dahulu beban biaya dari produk asuransi, kemudian menentukan berapa besar harga yang mereka sanggupi. Ini merupakan pendekatan yang terbalik. Sebaiknya, langkah awal adalah menentukan berapa besar uang pertanggungan yang Anda butuhkan. Hal ini sangat dipengaruhi oleh banyak hal, misalkan usia anak-anak Anda, gaya hidup yang diinginkan oleh keluarga, dan berapa besar kemampuan pasangan Anda untuk menutupi kehilangan dari penghasilan bulanan.

Bila Anda membutuhkan asuransi jiwa untuk tujuan tertentu, misalkan menjaga kelangsungan investasi untuk biaya pendidikan anak, perhitungan besarnya uang pertanggungan yang dibutuhkan menjadi lebih mudah.

Bila membaca di berbagai buku teks seputar keuangan keluarga, paling tidak Anda menyiapkan 6 kali dari pendapatan kotor Anda atau 10 kali pendapatan bersih. Mungkin saja nilai ini cukup bagi sebagian keluarga tapi mungkin juga kurang bagi sebagian lain. Tapi paling tidak Anda memiliki acuan dalam menentukan nilai uang pertanggungan yang dibutuhkan untuk melindungi keluarga dari kekacauan dalam aspek finansial.

Kami sudah menjabarkan secara detail perhitungan kebutuhan asuransi jiwa bagi keluarga dalam pembahasan terdahulu dengan judul artikel â€tips cara menghitung uang pertanggungan asuransi jiwaâ€.

Asuransi Berjangka

Mempertanyakan jenis produk asuransi apa yang sebaiknya dibeli terkadang membuat banyak orang mengabaikan pentingnya proteksi bagi keluarga. Bila Anda mencari bentuk produk yang sesuai dengan pendapatan Anda atau biaya yang harus dikeluarkan, asuransi jiwa berjangka mungkin bisa menjadi awal terbaik.

Asuransi jiwa berjangka dapat diambil setiap tahun dan diperpanjang di tahun depan atau Anda dapat membelinya untuk jangka waktu yang Anda tentukan misalkan 5 tahun, 10 tahun, bahkan 20 tahun. Bila Anda membeli asuransi berjangka tahunan, biaya premi tahunannya akan selalu naik. Karena premi asuransi melihat probalitas angka kematian Anda akan semakin naik dengan bertambahnya usia. Sedangkan bila Anda membeli term asuransi berjangka 10 tahun, maka perusahaan asuransi akan menghitung biaya premi yang rata atau flat selama jangka waktu 10 tahun.

Selama Anda membayar premi setiap bulan, proteksi asuransi Anda akan tetap berlaku. Sedangkan bila Anda gagal membayar premi tahunan, proteksi asuransi Anda akan habis dengan batas waktu (grace period) yang sangat pendek—satu bulan. Asuransi ini tidak memiliki nilai tunai. Artinya, jika anda meningal dunia pada tenggang waktu yang ditentukan, maka keluarga anda akan menerima uang pertanggungan secara utuh.

Namun, jika sampai habis masa berlakunya anda belum meninggal dunia, maka premi yang telah anda bayarkan tidak akan anda terima kembali sepeser pun. Jadi, bila anda tidak meningal dunia pada masa pertangungan yang dibatasi waktunya, maka uang anda†hilangâ€.

Kapan Membeli Asuransi

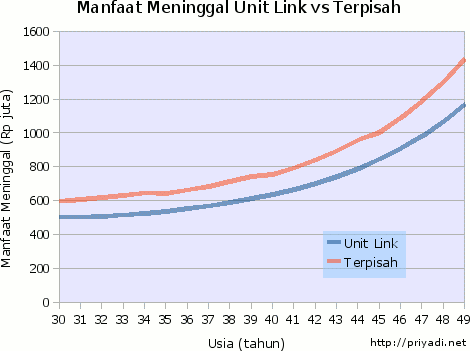

Beberapa orang bertanya, bagaimana dengan produk asuransi yang memberikan nilai tunai? Seperti unit-link. Di mana Anda dapat memilih jenis investasi yang sesuai dengan yang Anda inginkan. Apakah sebaiknya membeli asuransi jenis ini atau membeli asuransi term dan menginvestasikan sisanya?

Bila Anda membandingkan kedua hal ini, membeli asuransi term dan menginvestasikan sisanya akan memberikan hasil yang lebih baik bila Anda secara sadar terus melakukan investasi. Bila Anda gagal atau menunda investasi karena hal-hal tertentu, hasil yang diperoleh bukan tidak mungkin lebih sedikit dari nilai tunai yang diberikan oleh produk unit-link.

Bila Anda termasuk yang sulit untuk menyisihkan dana untuk diinvestasikan secara regular setiap bulan, produk asuransi unit-link bisa menjadi alternatif. Produk ini memberikan keuntungan dari jenis investasi yang bisa kita pilih dan proteksi yang ada bersamanya.

Dengan membeli produk ini, setiap tahun (bila Anda membayar premi setiap tahun) Anda akan ditagih jumlah premi yang sama, di mana sebagian akan diinvestasikan (semakin lama semakin besar porsi investasi dibandingkan dengan proteksi) dan sebagian lain proteksi dan biaya-biaya administrasi lainnya. Untuk lebih jelasnya, kami pernah membahas produk unit-link dalam pembahasan kami terdahulu dengan judul artikel â€Unitlink sebagai Alternatif Pilihan Produkâ€.

Ilustrasi Perhitungan Asuransi

Asuransi jiwa ada juga yang memiliki nilai tunai. Asuransi jenis ini menggabungkan proteksi dan tabungan. Contoh jenis produk asuransi ini, whole life atau asuransi dwiguna. Bila Anda mempertimbangkan untuk membeli asuransi jenis ini, agen penjual asuransi akan memberikan illustrasi perhitungan nilai tunai yang mungkin Anda dapat. Illustrasi ini merupakan daftar angka-angka panjang yang memusingkan kepala. Secara singkat, perhitungan ini memberikan gambaran kepada Anda pertumbuhan dari nilai tunai yang ada sesuai dengan pembyaran premi asuransi yang Anda miliki.

Permasalahannya, banyak pembeli asuransi yang salah mengartikan illustrasi ini. Mereka beranggapan bahwa nilai ini adalah pasti atau dijamin. Bila terjadi penurunan bunga SBI, seperti yang terjadi satu tahun belakangan ini, nilai tunai yang akan didapat akan tertinggal jauh dari perhitungan illustrasi karena bunga yang dipakai berubah menjadi lebih rendah.

Menurut hemat kami, ada dua cara yang dapat membantu Anda untuk mengatasi problema seperti ini. Pertama, bila Anda mempertimbangkan untuk membeli asuransi dengan nilai tunai, minta kepada agen penjual asuransi untuk menghitung nilai tunai bila terjadi penurunan bunga SBI sampai yang terendah (biasanya sekitar 6 persen). Dengan begitu Anda mengetahui nilai tunai terendah yang dapat Anda peroleh dari premi asuransi yang Anda bayarkan setiap tahun.

Cara kedua untuk mengatasi kekagetan, bila terjadi perbedaaan antara hitungan ilustrasi dengan fakta yang terjadi adalah dengan meminta kepada agen asuransi untuk melihat perkembangan dari nilai tunai setiap tahun. Dengan begitu Anda dapat mengikuti perkembangan serta mengetahui pertumbuhan dari tabungan yang Anda lakukan di produk asuransi tersebut.

Demikianlah beberapa ulasan seputar perencanaan asuransi, khususnya asuransi jiwa. Secara singkat dikenal asuransi jiwa berjangka, whole life dan asuransi dwiguna. Asuransi berjangka tidak memiliki nilai tunai. Asuransi jenis ini menyerupai asuransi general.

Asuransi whole life memiliki nilai tunai. Sedangkan asuransi dwiguna memiliki benefit hidup. Di mana ada tahapan yang didapat oleh pemegang polis saat masaih hidup. Contoh asuransi ini adalah asuransi pendidikan, di mana setiap anak Anda masuk sekolah Anda akan mendapatkan tahapan berupa uang tunai. Semoga ulasan kali ini memberikan manfaat bagi Anda dan keluarga dalam merencanakan perencanaan proteksi bagi keluarga.